Por estos días hay tres grandes interrogantes que concentran la atención de quienes siguen los mercados de granos en Argentina. En primer lugar, ante estimaciones tan dispares, interesa saber que tan buena es la cosecha gruesa y cómo se espera que se desarrolle el flujo comercial del año, fundamentalmente en términos de ventas, industrialización y exportación. Esto es importante no solo desde el punto de vista sectorial, sino también para la macroeconomía: gran parte de los ingresos de dólares de los próximos meses estarán atados a las exportaciones agroindustriales. Además, interesa conocer las primeras percepciones de los analistas respecto de lo que puede suceder con la siembra de la próxima campaña. Esto es así debido a que el ciclo 2016/17 será el primero que responda en forma íntegra a los estímulos de política que se aplicaron en el mes de diciembre (reducción a 0% de los derechos de exportación a los cereales y el complejo girasol, eliminación de cupos de exportación, etc.). El tercer interrogante, que refiere al comportamiento que seguirán los precios, puede concluirse en función de los dos primeros, por lo que no nos detendremos en su tratamiento.

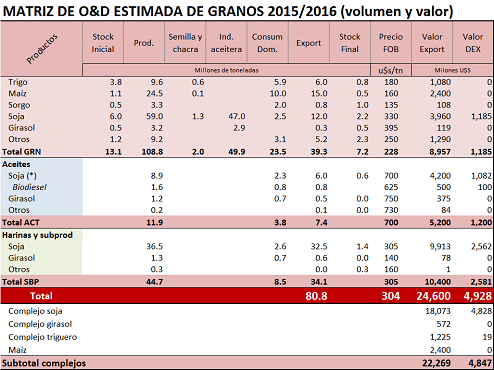

Comenzaremos por delinear el escenario de oferta y demanda de la campaña 2015/16. Para ello tomaremos como punto de partida la siguiente matriz de producción y usos de los principales granos en el país. Cabe señalar que a lo largo del ciclo en cuestión parte de la oferta disponible para atender las distintas demandas surgirá del remanente de stocks del año pasado, por un volumen particularmente grande en trigo y soja. Mientras que el cereal estuvo sujeto a un sistema de cuotas muy restrictivo que dificultó la liquidación del stock, la comercialización de soja –prácticamente libre- fue retrasada en la búsqueda de resguardo frente a la inestabilidad de la economía.

La producción de soja 2015/16 fue estimada por GEA – Guía Estratégica para el Agro en 59 Mt, resultado de una superficie sembrada de 20,3 Mha y tomar rindes promedio por 30,3 qq/ha, deduciendo área no cosechada por 800.000 hectáreas. A ese volumen corresponde sumarle un inventario inicial cercano a 6 Mt. Este número es quizás el más discutible, ya que hay firmas privadas que lo estiman en torno a 4 Mt tras ajustes a la baja en las cifras de producción de años anteriores. Sin embargo, hay también estimaciones más altas. El Ministerio de Agroindustria lo calculó en 9 Mt en su informe mensual de febrero, mientras que para el USDA el remanente llega a 11,2 Mt (en todos los casos se trata de una proyección al 31 de marzo del inventario físico sobrante de cosechas anteriores).

Preliminarmente, unas 47 Mt se destinarían a la industria aceitera y cerca de 12 Mt irían al mercado de exportación sin transformación industrial. Dado que hay otros usos (semillas, balanceados, etc.) que también absorben oferta, se prevé una importante liquidación del stock. Esto es así ya que el costo de oportunidad de diferir las ventas –medido principalmente por la tasa de interés- ha ido en aumento en los últimos meses. Como todos los años, gran parte del flujo comercial se concentrará en el primer trimestre de la campaña (período abril-junio). Entre 2011 y 2015 el 30% de la cosecha ingresó al circuito en ese período de tiempo. Al volumen de este año serían casi 6 Mt mensuales, volumen que supera la capacidad instalada de crushing. Por eso gran parte de las exportaciones del grano se llevaran a cabo en este período, en la búsqueda de una salida rápida para semejante caudal de oferta.

A los precios actuales, las ventas externas del poroto aportarían u$s 3.960 M, aunque el grueso provendrá de las exportaciones industriales. Si la calidad de la materia prima permite llegar a niveles de producción de aceite y harina por 9 y 36,5 Mt, respectivamente, los volúmenes exportados podrían ser entonces de 6 y 32,5 Mt. A valores conjeturales de u$s 700/ton para el aceite y u$s 305/ton para la harina –ligeramente superiores a los actuales- el ingreso de dólares del complejo industrial sojero ascendería a u$s 14.113 M, cifra a la que podrían sumarse u$s 500 M adicionales por biodiesel. En total, son algo más de u$s 18.500 M por la soja y sus derivados. Con estos números, le quedará al fisco el equivalente en pesos de unos u$s 4.800 M en concepto de derechos de exportación, que por ahora se mantienen en 30% para el grano y 27% para aceite y harina.

Otro complejo agroindustrial para destacar es el girasol, que promete un importante crecimiento frente al año pasado. La producción de esta oleaginosa se avizora en 3,2 Mt, a ser distribuida en más del 90% para la industria y menos del 10% para exportación sin procesar (hasta el momento las DJVE para embarcar grano de esta campaña suman 236.907 tn). A los precios internacionales actuales del aceite y los pellets, su aporte en divisas se estima por encima de u$s 550 M.

Entre los cereales, por lejos el más importante este año será el maíz. Sobre la base de una producción que GEA – Guía Estratégica para el Agro estima en 24,5 Mt, las exportaciones del período marzo-febrero están en condiciones de llegar a 15 Mt. De mantenerse el precio FOB en torno a u$s 160/ton, el valor de las ventas al exterior llegará a u$s 2.400 M a lo largo del período. En trigo, en tanto, se avizora un saldo exportable de 6 Mt. Posiblemente, cerca del 45% de ese total sea trigo pan, mientras que el 55% restante corresponderá a categorías de trigo de baja proteína, cuyo valor FOB sufre un descuento superior al 10%. Fijando un promedio ponderado de precios externos en u$s 180/ton, las exportaciones del grano en todas sus categorías llegarían a u$s 1.080 M. A este número se le podrían sumar ventas de harina por u$s 150 M. Esto último parece algo optimista en función del declive que está experimentando el mercado brasileño. Por último, se cree que unas 3 Mt de cebada se colocarán en el exterior a cambio de u$s 480 M.

En suma, entre los complejos de soja y girasol más cereales principales como maíz, trigo y cebada se esperan exportaciones por alrededor de 74 Mt de equivalente en grano. Solo en estas categorías el valor exportado superaría la marca de u$s 23.000 M. Luego habría que sumar otros productos como sorgo, arroz o maní, haciendo que el total proyectado llegue a 76 Mt. Si el 90% utiliza camión son 2,4 millones de viajes, necesarios para llenar entre 1.500 y 2.000 barcos. Todo ello requiere logística de transporte y almacenaje, planeamiento, análisis de calidad, control y muchas otras cosas. Queda claro entonces que el campo y la agroindustria son, además de grandes proveedores de alimentos, aportantes netos de divisas y creadores de empleo a lo largo de toda la cadena de producción, transporte e industrialización.

Escenario preliminar para 2016/17

Por lo general, los productores comienzan a delinear sus planes de siembra después de la cosecha gruesa, por lo que puede ser muy pronto para proyectar números para el próximo año. El movimiento de los precios durante los próximos meses será crucial, al igual que las condiciones financieras y las perspectivas climáticas al momento de la siembra. Al menos por ahora, se espera una primavera con menos agua que la de los años 2014 y 2015. No obstante, desde el punto de vista del análisis la formulación de proyecciones es algo sumamente intrigante.

Comenzando por la cosecha fina, en general se coincide en la expectativa de que habrá un incremento sustancial de la superficie, superior al millón de hectáreas. Los cultivos de trigo y cebada serían ampliamente beneficiados, aunque el primero ganaría más espacio que el segundo. Cabe esperar que la superficie de trigo se recupere en la provincia de Buenos Aires en mayor medida que en el resto del país, donde la gama de alternativas es mayor. La cebada, por su parte, ganaría una hectárea por cada cinco que avance el trigo.

Una consecuencia del crecimiento del área destinada a cereales de invierno es el avance de las siembras de segunda ocupación, que ganarán proporción en el caso de la soja. Posiblemente, la siembra de soja sobre rastrojos de cereales de invierno alcanzará un máximo histórico de entre 3 y 4 millones de hectáreas. Sin embargo, el área cubierta por la oleaginosa sumando las siembras de primera y segunda se encamina a sufrir un importante declive interanual, posiblemente superior al millón de hectáreas. Esto dependerá en gran medida del comportamiento del mercado internacional, que podría empezar a descontar una caída de la producción argentina con valores más firmes de cara a los primeros meses del año 2017.

El maíz se avizora como el grano más beneficiado con el nuevo contexto y posiblemente sea el cultivo que experimente la mayor variación porcentual en la superficie. Algunos analistas estiman preliminarmente un 20% de incremento en el área, recuperando espacio en la zona núcleo, en donde la soja dominó el paisaje de los últimos años. Al menos para el año próximo se trata de una buena noticia en términos de sustentabilidad, ya que volverán las rotaciones, lo que atenuará el deterioro del suelo.

Fuente: Agritotal